同じスタートラインだったのに、なぜこんなに差がついたのか?

従業員35名の受託開発会社B社。今、B社の顧客数は数倍、マーケットシェアは業界トップ5に入り、注目される存在になっている。一方、自社は堅実に成長してるものの、なぜこんなに差がついたのか?

このような話を、よく聞きます。B社は数ヶ月で投資判断を完了し、開発をスタート。一方、自社は半年かけて検討した結果、見送りを決めた。「リスクが読めない」「投資効果が不明」「自社のやる価値が説明できない」という理由で。

その後、B社のSaaS事業は大成功。今では顧客の7割をWeb経由で獲得し、業界シェアの15%を占める主力事業となっている。

今からその事業に参入をすると、当時の3倍近い投資が必要で、すでに確立されたプレイヤーとの激しいシェア争いとなる。

あの時、なぜ適切な判断ができなかったのか?実は、投資判断の根拠となる数字が見えていなかったから。というのはあるあるです。

受託からSaaS転換時の予実管理の壁

実は私自身も、受託開発事業からSaaS事業を立ち上げ推進する中で、まさに同じような状況を経験しました。受託開発とその保守で安定収益があるからこそ、売上の小さいSaaS事業への投資判断が難しく対外的にも説明がむつかしかった。「こんな小さな規模のビジネスをやる価値があるのか」「まだ赤字ですか」・・など耳が痛かった。

リソース配分の迷いと試行錯誤

「受託案件を断ってSaaS開発にエンジニアを投入すべきか?」「今月の売上目標を達成するため、受託案件の獲得を優先すべきか?」

どちらの事業にどれだけのコストがかかり、どれだけの利益を生んでいるのか、利益を生む見込みなのか、正確に把握できていない企業も多い。

管理すべきKPIがわからない迷い

SaaS事業を始めた当初「何を測定すればいいのか?」から手探りの状態だった。

- 当然、月間経常収益(MRR)は追跡してたけど、獲得コストは曖昧

- 教科書はあるけど、顧客生涯価値(LTV)の計算方法があっているか不安

- チャーンレート(解約率)の改善効果が測定できない、そもそも0→1フェーズでの計測にどれほど意味があるのか。

- どの機能開発に投資すべきかの判断基準がない

結果として「なんとなく良さそう」で事業推進をしてしまい、効率の悪い施策を続けてしまっていたということもよくある(笑えない)。

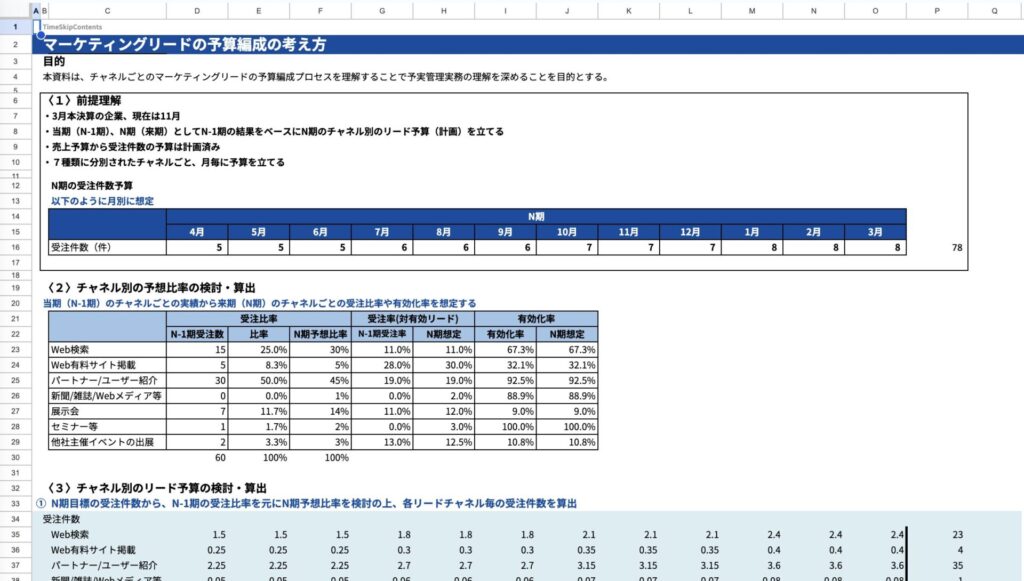

マーケティング予算管理の具体的な改善事例

特に苦労したのがマーケティング予算の配分。最終的に、以下のようにチャネル別で管理していくことで劇的に解像度があがり改善できた。

チャネル別の予算管理(あくまで一例です)

- ウェブ検索(自然検索):SEOコンテンツ制作費・HP修正

- 有料広告:リスティング、SNS広告

- 比較サイト:IT系メディア掲載費

- パートナー紹介:販売手数料

- 展示会・イベント:出展費・セミナー開催費

- 他社イベント出展:共催費・スポンサー費

逆算による目標設定

目標売上から受注件数を算出し、さらにチャネル別のコンバージョン率で割り戻すことで、「各チャネルから各月に何件のリードが必要か」を明確にした。

例えば、月100万円の売上増の目標なら:

- 平均受注単価5万円 → 必要受注件数20件

- 受注率30% → 必要商談数67件

- 商談化率10% → 必要リード数670件

この670件を各チャネルの過去実績に基づいて配分し、チャネル別予算を決定。毎月の予実管理で効果測定を行い、予算配分を最適化していった。

この仕組みを構築してから、マーケティングのROIが向上し、無駄な施策にかかる外注費や広告費などを大幅に削減できたし、新しい施策にも前向きに取り組めるようになった。

そもそも、予実管理の目的は、「予算(計画)」に「実績」を近づけるために行う。その過程で差異を認識しその要因を把握することが必要になる。過去から未来の実績を予測して、さらに実績を予算に近づけるために打てるアクションを考えるための行為。

後から振り返りをする際に、どのような仮説で予算を立てたかが明確でないと振り返りから得られる情報や改善策も限定的になる。そのため「予算編成」が予実管理のコアと考える。

以下にマーケティングリードのチャネル別の予算の計画が理解できるEXCELを添付した。ご参考いただけるとイメージが湧いてくると思う。※個人情報は不要。

組織全体でPDCAを回すスキーム作りの重要性

予算の立て方は理解した。しかし、数字を管理するだけでは不十分。最も苦労するのは「誰が、いつ、どの数字を見て、どう行動するか」という組織スキームの構築。

週次・月次の可視化サイクル

- 週次レビュー:リード獲得数、商談進捗、受注見込み、解約予兆の確認

- 月次レビュー:予算達成率、チャネル別のROI、KPI全体の振り返り、差異分析

- 四半期レビュー:戦略見直し、予算配分の最適化

責任者の明確化

- 営業部長:売上予算の管理、受注件数、商談化率

- マーケティング責任者:リード獲得数、マーケティング施策のROI

- プロダクト責任者:開発スケジュール、開発コスト管理

- 財務責任者:全体予算統制、資金計画

役員会での報告体制

毎月のマネージャー会議、役員会では、各責任者が担当KPIの予実差異と改善アクションの仮説を報告。単なる数字の報告ではなく「差異が生じた理由」「改善策と検討経緯」「マーケティング施策の結果」「予定するイベント・施策」まで議論する仕組みが必要。

この体制を練磨していくことにより、問題の早期発見と迅速な改善が可能になり、組織全体がデータドリブンな意思決定をする文化に変わる。予実管理は単なる数字管理ではなく、組織の意識改革と成長エンジンそのものになる。

「予実管理」がもたらす6つの威力

1. 投資判断が的確になる

予実管理とは、予算(計画)と実績を比較し、要因を分析する一連の取り組みのこと。IT企業なら、案件別・事業別・部署別などの収益性が見える化される。

「このエンジニアのスキルアップ投資は、月20万円のコスト増で、案件単価を30%向上させる」「新技術の習得に3ヶ月かかるが、その後の収益性は 10%アップする」「中途セールスを採用すると入社10ヶ月後に月額5万円のサブスク製品を月3本販売できる」など

こうした具体的な数字があれば、投資判断は格段に的確になり前倒しできるようになる。B社が3ヶ月で適切な判断を完了できたのも、計画的な分析の土台があったからだ。

2. 資金調達が圧倒的に楽になる

予実管理が整っていると、銀行や投資家への説明が具体的になる。「感覚的に成長している」ではなく、「過去3年間、CAGR30%の成長率で、来年は2億円の売上を見込んでいる。そのための販管費の計画はこうである」と明確に根拠のある数字で説明できる。

特に新規事業への投資では、事業計画の根拠を論理的に説明できるかどうかが資金調達の成否を分ける。予実管理が上手であれば、投資家も信頼して資金を提供できる。

予実管理が上手なB社と予実管理が下手なA社がいた場合、当たり前だが資金提供者はリターンの確実性が高い方がリスクが低いので当然B社に投資する。

3. 早期投資を可能にする好循環

資金調達がしやすくなれば、投資余力が生まれる。市場にチャンスが現れた時、すぐに行動を起こせる。これが競争優位につながる。

予実管理能力↑→資金調達力↑→投資余力↑→競争優位↑→事業拡大

この好循環こそが、B社のような急成長を可能にする秘密だ。

4. リスクを恐れずチャレンジできる

「失敗したらどうしよう」という不安は、多くの場合「何が起こるかわからない」恐怖から生まれる。予実管理があれば、リスクも数字で見える化されるので撤退ラインも当然検討できる。失敗したとしても、次に成功するための糧になる。いわゆる「良質な失敗」とすることができる。

「最悪のケースでも損失は500万円まで、それはリード数がこういう状況になったら起こりうる、それに対して成功時の利益は2,000万円、その場合は、販管費予算〇〇円拡大するのでバッファを〇〇円もっておく」こうした分析ができれば、合理的な判断でチャレンジできる。

5. 事業への解像度が高まり、会社の資産となる

予実管理を続けてPDCAを回していくと、事業に対する理解が格段に深くなる。「なぜこの案件は利益率が高いのか?」「どんな顧客が長期契約してくれるのか?」「LTVが高い顧客は?」「エンジニアのスキルと収益性の関係は?」「このビジネスモデルで営業が1人前になるまでにはどの程度かかる?またはどの程度かけて良いのか」

こうした事業の本質的な理解は、会社にとって貴重な資産だ。新しいメンバーが入っても、過去のデータから最適な戦略を学べる。競合他社から見えづらく、模倣困難性の高い無形資産(強み)になる。あなたの会社だけの「勝ちパターン」が蓄積されていく。

経営陣が変わっても、事業の解像度という資産は残り続ける。これこそが、持続的な成長を支える土台となる。そもそも、予実管理の精度=ビジネスモデルへの解像度と言っても過言ではない。

6. 競合に勝つための数字の見える化

市場の変化を数字で捉えられれば、競合より早く対応できる。「このマーケットの需要が20%伸びている」「競合A社がこの領域から撤退した」といった情報を、自社の数字と合わせて分析できる。

結果として、投資タイミングを的確に見極め、市場チャンスを逃さない経営が可能になる。競合にブラフをかけることもできるかもしれない。

実際に予実管理で成長を加速させたSaaS企業の事例

従業員40名のSaaS企業C社も、予実管理の取り組みで劇的な変化を遂げた企業の一つだ。

取り組み前の課題

C社は順調にユーザー数を伸ばしていたが、経営陣は漠然とした不安を抱えていた。

- 顧客獲得コスト(CAC)が正確に把握できていない

- LTVの計算が曖昧

- どの機能に投資すべきかの判断基準がない

- 解約率の改善効果が測定できていない

「ユーザーは増えているけど、本当に利益は出るの?」「次にどこに投資すべき?」こうした疑問に、データに基づいた答えを出せずにいた。

予実管理に取り組んだ後の変化

予実管理を導入してから、C社の経営は一変した。

数字の見える化

- CACが部門別・チャネル別に明確化

- LTVを顧客セグメント別に分析

- 機能別の開発コストと利用率を追跡

- 解約要因を数値で特定

的確な投資判断

- 高LTV顧客の獲得チャネルに投資を集中

- 利用率の低い機能の開発を停止

- 解約率改善に最も効果的な施策を特定

- 新機能開発の優先順位を数字で決定

具体的な成果

- 顧客獲得効率が17%向上

- 解約率を月3%から1.5%に半減

- 開発リソースの無駄を30%削減

- 売上成長率が前年比150%から200%に加速

成功の要因

C社が短期間で成果を出せた理由は、予実管理の考え方を取り入れることによって慣れないながらも、PDCAサイクルが確立されたことだ。

「仮説→投資→検証→改善」のサイクルを月次で回し、事業への解像度を高め続けた。その結果、成長サイクルを構築できた。

今では、新しい市場への展開や追加機能の開発も、すべてデータに基づいて判断している。C社の経営陣は「だいぶ学習して、ここまできました」と話している。魔法の杖はない、愚直にPDCAを回し体制を構築してきたという重みを感じる。

今度こそ、機会を逃さないために

5年前、あなたとB社は同じスタートラインに立っていた。今、大きな差がついているのは、投資判断の質とタイミングの違いだ。

次のチャンスが訪れた時、また「見送り」を選択するか、それとも、B社のように迅速に判断し、成長を加速させるか。

ここでは、一例として早期参入がシェアを獲得したことでうまくいったパターンを紹介したが、早期参入をおすすめしたいわけではない、むしろマーケットの立ち上がりと必要なマーケットサイズがあることを確認した上で、参入した方が良いケースも多々ある。どちらにしても適切な予実管理が大切。

TimeSkipでは予実管理の標準化、効率化を重要視しています。どんなことでもお気軽にご相談ください。

この記事の著者

コンサルタント

萩原 賢明

理系大学院卒業後、債権管理システムを提供しているR&ACにてSE、セールス、セールスマネージャー、事業部⻑、取締役を経験。受託(請負)事業をサブスクリプション型(SaaS)へ変革し、3年でユーザー数を2倍、企業価値10倍。上場SaaSベンダーにグループジョイン後、退任。株式会社TimeSkipを設立。